【インボイス制度(適格請求書保存方式)】

◆ インボイス制度ってなに?

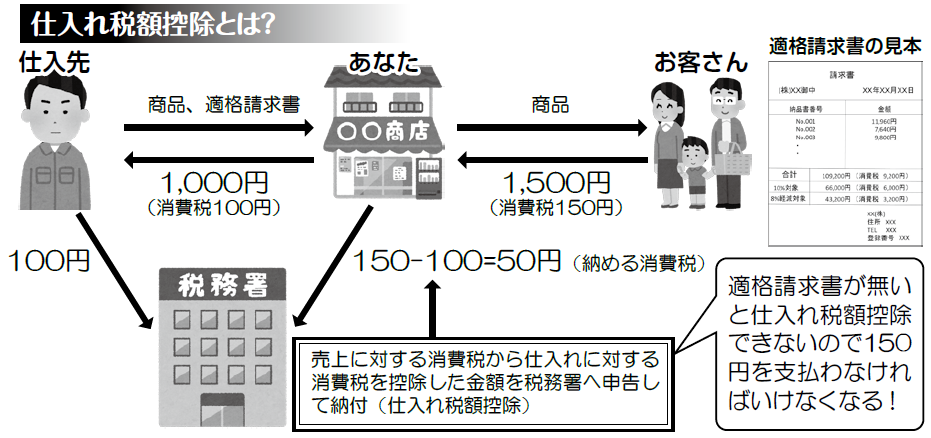

・令和5年10月1日から導入される複数税率に対応した消費税の仕入税額控除の方式(適格請求書等保存方式)のことです。

・導入後は、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」等の保存を

していなければ消費税の仕入税額控除ができなくなります。

※適格請求書等保存方式が開始される令和5年10月1日から登録を受けようとする事業者は、令和5年3月31日までに

納税地を所轄する税務署長に登録申請書を提出する必要があります。

◆ 免税事業者も無関係な話ではありません!

・ご自身が免税事業者だったとしても、取引先が課税事業者だった場合、適格請求書を発行していなければ、相手事業者が仕入税

額控除できないので、課税事業者となって適格請求書発行事業者として登録する事を求められる、あるいは今後の取引停止等を

求められる可能性があります。

※必ずしも全ての事業者が適格請求書発行事業者として登録する必要があるわけではありません。現在消費税が免税となっている事業者の場合、特に

インボイス制度への対応をどうするか慎重に検討することが必要となります。不安な場合は、一度商工会にご相談ください。

◆ 適格請求書を発行するにはどうすればいいの?

・税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

※申請関係書類等のデータは下記のとおりです

※記載例(個人事業者用)

※記載例(法人用)

・登録申請書記載に係る注意事項>

※登録申請に関しては様々な経過措置があります。免税事業者の方で申請される方は、下記を参考にしてください。

⇒ 参照:インボイス発行事業者の登録制度に係るQ&A

◎問8・9(9~10ページ)部分抜粋 = 免税事業者が令和5年10 月1日から令和11 年9月30 日までの日の属する課税期間中に登録を受けることとなった場合には、登録日(令和5年10 月1日より前に登録の通知を受けた場

合であっても、登録の効力は登録日から生じることとなります。)から課税事業者となる経過措置が設けられており、この経過措置の適用を受けることとなる場合は、登録日から課税事業者となり、

登録を受けるに当たり、課税選択届出書を提出する必要はありません。

◎問10(11ページ)部分抜粋 = 免税事業者が令和5年10 月1日から令和11 年9月30 日までの日の属する課税期間中に登録を受けることとなった場合には、登録日(令和5年10 月1日より前に登録の通知を受けた場

合であっても、登録の効力は登録日から生じます。)から課税事業者となる経過措置が設けられており、この経過措置の適用を受けることとなる場合は、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、納税地を所轄する税務署長に提出した場合には、その課税期間の初日の前日に消費税簡易課税制度選択届出書

を提出したものとみなされます。

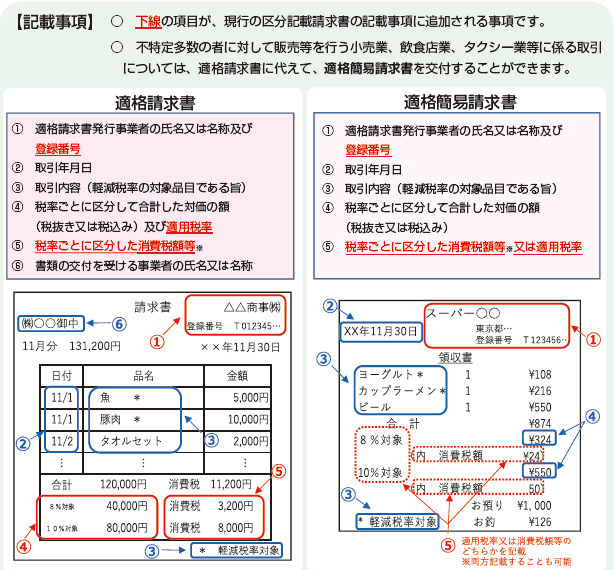

◆ どんな請求書が適格請求書(インボイス)なの?

・適格請求書とは、以下の事項が記載された請求書や納品書、その他これらに類する書類です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称

※国税庁資料抜粋

わからない部分や不安な部分等がございましたら、お気軽に商工会までご相談ください!

- 築館本所

〒987-2227

宮城県栗原市築館字光屋敷25-2

TEL:0228-22-3611 FAX:0228-22-3612

✉:kuriharananbu_sci@office.miyagi-fsci.or.jp

- 高清水支所

〒987-2174

宮城県栗原市高清水上桂葉25-1

TEL:0228-58-2264 FAX:0228-58-2744

✉:takashimizu_scis@office.miyagi-fsci.or.jp

- 瀬峰支所

〒989-4521

宮城県栗原市瀬峰下田32

TEL:0228-38-3258 FAX:0228-38-3724

✉:semine_scis@office.miyagi-fsci.or.jp

- 志波姫支所

〒989-5615

宮城県栗原市志波姫沼崎南沖452

TEL:0228-25-3868 FAX:0228-22-6554

✉:shiwahime_scis@office.miyagi-fsci.or.jp